El Proyecto prevé equilibrio fiscal, invertirá el 20% en educación y obra pública, cuadruplica la inversión en movilidad, incluyendo inicio de obras de la línea F. Cambios en el ABL.

El Gobierno de la Ciudad de Buenos Aires presentó ante la Legislatura porteña el proyecto de Presupuesto 2026, el cual sostiene el equilibrio fiscal por quinto año consecutivo. La iniciativa contempla una significativa inversión en obra pública y un incremento en el gasto social, con especial énfasis en los sectores de educación, salud y promoción social.

La gestión se guiará por cinco ejes estratégicos y priorizará la simplificación para mayor eficiencia.

• Equilibrio fiscal por quinto año consecutivo

• Ejes: superficie, cuidado, movilidad, ciudad atractiva y reforma del estado

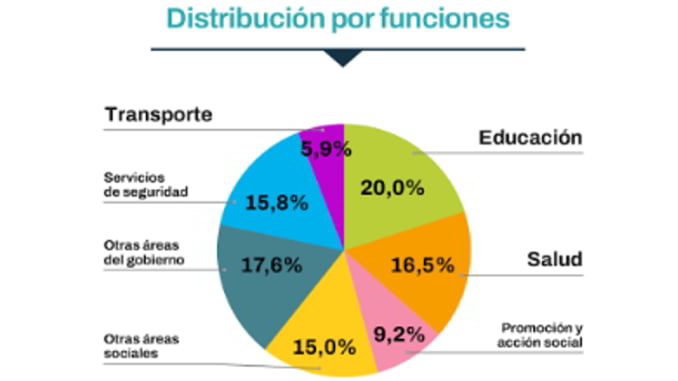

• 61,7% se asigna a salud, educación y promoción social

• Educación recibe el mayor presupuesto con el 20%

• Alivio fiscal en Ingresos Brutos para trabajadores no profesionales

El proyecto de Ley de Presupuesto 2026 para la Ciudad de Buenos Aires sigue las pautas macroeconómicas nacionales, estimando un crecimiento del 5%, inflación del 10,1% y dólar a $1.423 para fin de año. El gasto total se calcula en $17,34 billones y los recursos en $17,35 billones, proyectando superávit financiero por quinto año consecutivo, en 2026, de $6 mil millones. El Resultado Económico Primario será de $3,69 billones y el Resultado Primario superavitario de $259 mil millones.

RECURSOS

En el texto, la Ciudad estima Recursos Totales por $17 billones 347 mil millones, compuestos casi en su totalidad por Recursos Corrientes. Los Recursos Tributarios se calculan en $14 billones 193 mil millones, de los cuales $12 billones 599 mil millones son recursos propios y $1 billón 594 mil millones corresponden a Coparticipación Federal de Impuestos.

La Coparticipación que constituye el coeficiente del 2,95 suma $3 billones 399 mil millones, divididos en $1 billón 594 mil millones (coeficiente 1,40, transferido diariamente) y $1 billón 805 mil millones (coeficiente 1,55, transferido semanalmente tras acuerdo entre GCBA y Nación).

La Ciudad reclama al Estado nacional el pago de USD 6.000 millones adeudados desde septiembre de 2020 y mantiene pedidos ante la Corte Suprema sobre la automaticidad del coeficiente 1,55 y la restitución del coeficiente 3,5.

GASTO

El Gasto estimado para 2026 será de $17 billones 341 mil millones, con un gasto primario de $17 billones 88 mil millones. Los gastos corrientes (excluyendo intereses) suman $13 billones 654 mil millones y el gasto de capital es de $3 billones 434 mil millones. Dentro de los gastos corrientes, el rubro principal son las remuneraciones del personal (41,3% del total), con una previsión de $7 billones 155 mil millones, considerando la anualización y futuras paritarias.

INVERSIÓN

Educación recibirá el mayor porcentaje del presupuesto 2026 con 20% ($3.47 billones). Salud tendrá el 16,5% ($2.86 billones), Promoción y Acción Social el 9,3% ($1.62 billones) y Seguridad el 15% ($2.61 billones). La Deuda Pública (intereses y gastos) equivale al 1,5% ($253 mil millones) para 2026.

Obra Pública

Para el año 2026, la Ciudad de Buenos Aires contempla una significativa inversión en obra pública, destinando el 20% del presupuesto total a gastos de capital. Este porcentaje representa un incremento notable respecto al promedio histórico de los últimos años, que se situaba en el 16%.

El área de Transporte se posiciona como la principal beneficiaria de esta inversión, con una asignación presupuestaria de un billón 25 mil millones de pesos, equivalente al 5,9% del total. Este monto supone cuadruplicar la inversión realizada en el año 2023.

En este contexto, destaca el inicio de las obras de la nueva línea F de subterráneos, considerada el proyecto más relevante del año. Esta línea conectará Barracas con Plaza Italia y sumará doce estaciones a la red, permitiendo la incorporación de 300.000 nuevos pasajeros diarios y atravesando ocho barrios distribuidos en cinco comunas.

El proyecto prevé una partida de 285.164 millones de pesos para el inicio de las obras de ingeniería, obra civil y equipamiento, con una ejecución estimada en cinco años y un presupuesto total aproximado de 1.500 millones de dólares. La licitación pública nacional e internacional para la construcción se realizará en octubre, tras un llamado a Manifestación de Interés lanzado en 2025, al que respondieron veintidós empresas de todo el mundo.

Continuidad del Plan de Movilidad Urbana

Durante 2026, se dará continuidad a las obras incluidas en el Plan de Movilidad Urbana, abarcando tanto proyectos ya iniciados como nuevas intervenciones que comenzarán ese año. Entre las principales acciones destacan:

◾ Renovación total de los vagones de la línea B

◾ Renovación de vagones en las líneas A y C

◾ Modernización de la línea D

◾ Implementación de Trambús – etapa 1 (electromovilidad)

◾ Obras de ampliación de la autopista Dellepiane (AUSA)

◾ Construcción de tres pasos bajo nivel: García Lorca, Irigoyen y Álvarez Thomas (AUSA)

◾ Puente Anillo Pampa (AUSA)

◾ Puente de la Innovación (AUSA)

El 20% de inversión contemplado para obra pública también incluye proyectos de relevancia en otros sectores:

◾ Educación: Plan Sigma, dedicado al mantenimiento de edificios escolares.

◾ Salud: Implementación de la historia clínica electrónica y adquisición de equipamiento médico de alta complejidad.

◾ Deportes: Renovación total del autódromo Gálvez, con vistas al evento Moto GP.

◾ Seguridad: Obras en el centro penitenciario Marcos Paz.

IMPUESTOS

IMPUESTO INMOBILIARIO/ABL

En 2025 se recuperó la progresividad del tributo mediante un esquema basado en inflación y zona geográfica. Para 2026, el impuesto inmobiliario se actualizará solo por inflación, considerando el índice de agosto 2025 para la primera cuota y ajustando mes a mes.

La tasa de ABL se actualizará únicamente por inflación para inmuebles con valuación fiscal igual o inferior a $32 millones (63% del padrón). Para los inmuebles con mayor valor fiscal, la actualización será por inflación más un 1% mensual adicional (37% del total).

PATENTE

Desde 2025, el impuesto se calcula con escalas y alícuotas ajustadas para mayor equidad y progresividad entre vehículos de valor similar. En 2026, se mantiene este esquema; la alícuota depende del valor del vehículo en octubre de 2025. El 92% de los 1.115.726 vehículos tributan en los tres tramos más bajos, con una alícuota máxima del 3,5%.

Además, se mantiene la exención del pago del impuesto a los autos eléctricos y se mantiene el esquema para los autos híbridos: exención del impuesto durante los primeros dos años y una progresiva reducción anual del beneficio, hasta que en el sexto año comienza a abonar el impuesto completo.

Tanto para el Impuesto Inmobiliario/Abl como Patentes continúan los beneficios por Pago Anticipado, Buen cumplimiento de pago y Débito Automático. Seguirán exentos de abonar estos impuestos Jubilados, Pensionados y Personas con Discapacidad que cumplan determinados requisitos.

IMPUESTO A LOS SELLOS

Con el fin de incentivar el acceso a la vivienda, en el 2026 continuará vigente la exención del 100% de este impuesto para las operaciones de compraventa de viviendas únicas, familiares y de ocupación permanente cuyo valor sea inferior a $226.100.000.

INGRESOS BRUTOS

Este proyecto de ley plantea eximir total o parcialmente del impuesto a los prestadores de servicios no profesionales inscriptos en el Régimen Simplificado (142.235 contribuyentes), que incluyen rubros como plomería, electricidad, gas, peluquería, centros de estética, administración de consorcios, fotografía y limpieza.

Los trabajadores con facturación anual hasta $8.992.597 (Tramo A) quedarían exentos del impuesto (79.590 beneficiarios), mientras que quienes facturen entre ese monto y $33.809.379 (Tramo F) recibirían una reducción del 25% al 75%, según su categoría.

BENEFICIOS PARA CONTRIBUYENTES

ABL/INMOBILIARIO

- Pago anticipado: Descuento del 10%.

- Buen cumplimiento de pago: 10% de bonificación por buen cumplimiento en 2025. Se aplicará sobre cada una de las cuotas mensuales del año 2026, pagando a término cada una de ellas. Sólo para personas humanas, partidas correctamente titularizadas y que no registren deuda vencida.

- Débito Automático: Bonificación del 10% anual. El descuento se aplicará en la última cuota (Cuota 12) a quienes hayan adherido su pago a Débito Automático antes del 30/06/2026. Sólo para personas humanas que hayan recibido la bonificación por buen cumplimiento de pago y partidas correctamente titularizadas.

Exención de ABL para jubilados, pensionados y personas con discapacidad.

Los requisitos para acceder al beneficio serán: que la propiedad tenga una Valuación Fiscal Homogénea igual o menor a $44 millones, que la propiedad en cuestión sea vivienda única y permanente, y percibir un haber igual o menor a cuatro (4) veces la jubilación mínima. Para las personas con discapacidad, los requisitos serán sólo los dos primeros.

PATENTES

- Pago anticipado: Descuento del 10%.

- Buen cumplimiento de pago: 10% de bonificación por buen cumplimiento en 2025. Se aplicará sobre cada una de las cuotas mensuales del año 2026, pagando a término cada una de ellas. Sólo para personas humanas, partidas correctamente titularizadas y que no registren deuda vencida.

- Débito Automático: Bonificación del 10% anual. El descuento se aplicará en la última cuota bimestral (Cuota 6) a quienes hayan adherido su pago a Débito Automático antes del 30/04/2026. Sólo para personas humanas que hayan recibido la bonificación por buen cumplimiento de pago y partidas correctamente titularizadas.

Exención de PATENTES para personas con discapacidad.

◾ El vehículo debe estar destinado al uso o traslado de la persona con discapacidad.

◾ La exención del pago de la patente alcanza a un sólo vehículo por persona y en tanto el beneficiario conserve la titularidad del dominio.

◾ Para los casos en que el beneficiario de la exención no sea titular del dominio, la valuación del vehículo no debe superar el importe que fija la Ley Tarifaria.